让 AI 帮我规划每月收入,科学分配比例真的有效吗?

让 AI 帮我规划每月收入,科学分配比例真的有效吗?

最近我开始想体验下用 AI 做每月收入规划。

在那之前,我也试过各种记账 APP,坚持最久的一次撑了三个月。

不是 APP 不好用,是我每次打开都要面对一堆分类、一堆提醒,感觉在管理我,而不是帮我。

用 AI 做这件事的感觉不一样——更像是和一个懂财务的朋友聊天,聊完之后你自己做决定。

为什么传统预算方法容易失败

传统的月度预算方法,比如"50/30/20 法则"(50% 必要支出、30% 个人消费、20% 储蓄),本质上是一个平均值建议,适合"大多数人"但不一定适合你。

问题在于:每个人的收入结构、负债情况、家庭阶段、风险偏好都不一样。

一个在一线城市租房的年轻人,和一个在三线城市有房的中年人,“50% 必要支出"这条线可能差了十万八千里。

生搬硬套会带来两种结果:要么比例对不上实际,执行两周就放弃;要么比例机械执行,把自己逼得很拧巴。

我是怎么用 AI 做规划的

我的做法是把 AI 当作一个"财务顾问”,而不是一个"记账工具"。

第一步:把自己的情况告诉 AI

我会把以下信息发给它:

- 税后月收入(或近 3 个月平均收入)

- 固定支出:房租 / 房贷、贷款还款、保险费

- 大概的生活花费范围(餐饮、交通、日用)

- 当前储蓄余额和短期目标(比如"一年内存够旅行基金")

- 有没有投资或打算开始

第二步:让 AI 帮我生成一个初版分配方案

我用的提示词大概是这样:

“我的税后月收入是 XX 元,固定支出约 XX 元(含房租 + 还款),生活消费约 XX 元。 目前储蓄余额 XX 元,短期目标是 12 个月内存够 XX 元用于 [旅行 / 应急 / 置换设备]。 请帮我设计一个每月收入分配方案,列出各类别的建议比例和金额,并说明理由。”

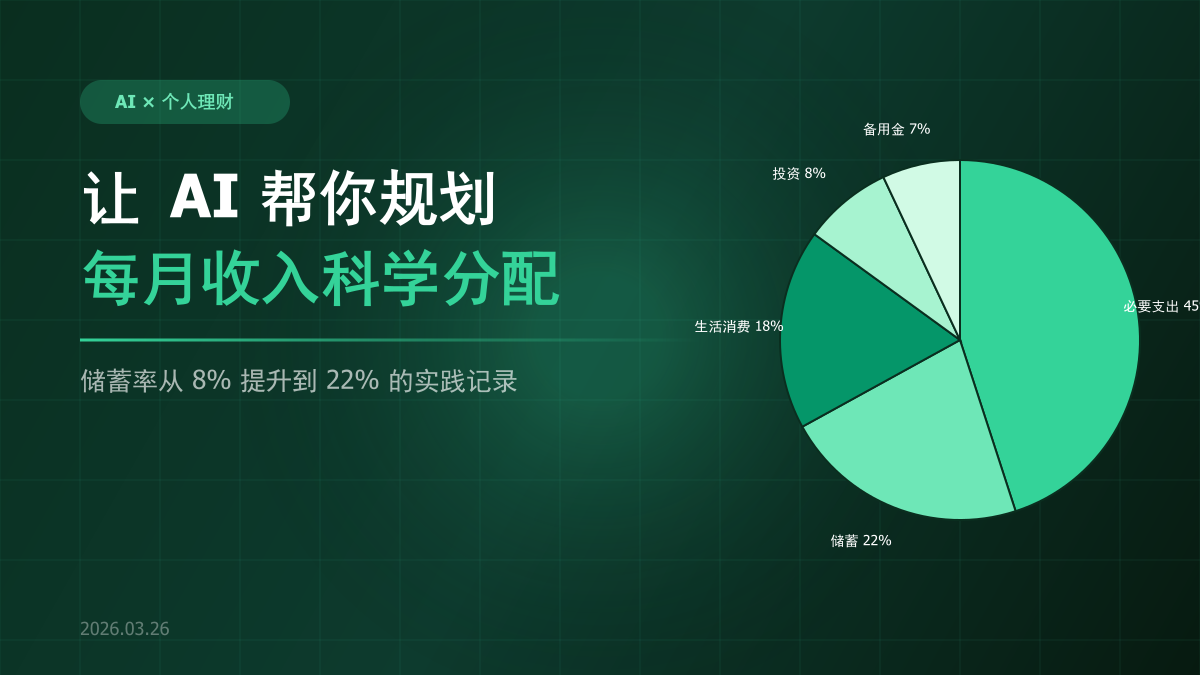

输出结果通常是一个清单:必要支出 X%、生活质量消费 X%、储蓄 X%、投资 X%、弹性备用金 X%,每项都有具体金额和解释。

第三步:和 AI 讨论、调整

初版方案不一定完全合适,但它是一个很好的起点。我会告诉 AI 哪里感觉不对,然后它会调整。

这个来回对话的过程,其实是在帮我梳理自己对钱的态度和优先级。

实际运行下来的效果

用了大概 7 个月,说几个真实的变化:

储蓄率从约 8% 提升到 22%。

不是靠克扣生活,是靠把原来很多"随手花"的钱,提前规划进了具体目标。

有目标的钱,花起来更有节制。

减少了月底的焦虑感。

以前到月底就开始数余额,总觉得不够用。

现在月初做完规划,每一块钱都有去处,月底反而比较平静。

发现了两个隐形漏洞。

AI 帮我汇总分析时,发现我每月在"订阅类服务"上的支出比我以为的多了大约 40%,另外"朋友聚餐"这一项波动特别大,建议我单独设一个弹性额度来容纳它,而不是放进"日常餐饮"里被平均掉。

一个可以直接用的提示词模板

我的基本财务情况如下:

- 税后月收入:[金额]

- 固定必要支出:[金额](包含:[房租/贷款/保险等])

- 日常生活消费:[金额](包含:[餐饮/交通/日用等])

- 当前储蓄余额:[金额]

- 12 个月内的储蓄目标:[金额](用途:[填写])

- 是否有负债:[有/无,如有请说明金额和利率]

- 风险偏好:[保守/稳健/积极]

请基于以上信息,帮我设计一个每月收入分配方案:

1. 列出各类别的建议比例和对应金额

2. 说明每个比例背后的考虑

3. 指出我目前财务结构中的 1-2 个改善点

4. 如果我想加快储蓄速度,有哪些可调整的空间把方括号里的内容替换成自己的实际数字,发给任意主流 AI 工具都能用。

几点使用建议

每月更新一次,不用每天盯着。

AI 做规划的价值是在月初设好框架,不是实时监控。每天记账容易产生心理压力,一个月复盘一次就够了。

别追求完美执行。

规划是参考,不是枷锁。某个月有婚礼、有旅行,超出预算很正常。重要的是全年视角下的整体走向。

把 AI 建议当起点,不当答案。

AI 不了解你全部的生活背景,它的输出是基于你告诉它的信息。有些建议需要结合自己的判断来修正。

关键数据参考

| 分配类别 | 传统 50/30/20 | AI 个性化方案(参考) |

|---|---|---|

| 必要支出 | 50% | 35%-55%(因城市和家庭情况差异大) |

| 生活质量消费 | 30% | 15%-30% |

| 储蓄 + 投资 | 20% | 20%-40% |

| 弹性备用金 | 未包含 | 5%-10% 单独列出 |

常见问题

AI 做的收入规划靠谱吗?

靠谱程度取决于你提供的信息质量。如果你把真实的收支情况告诉 AI,它给出的方案会比通用的"50/30/20"更贴合你的实际。

但 AI 不是持牌理财顾问,涉及大额投资决策,还是建议寻求专业人士的意见。

用哪个 AI 工具比较好?

ChatGPT、Claude、DeepSeek、Kimi 都可以,核心在于你的提示词质量,而不是工具本身。

建议选一个你日常用得顺手的,降低开始的门槛。

收入不固定(自由职业/副业)怎么办?

用近 3-6 个月的平均月收入作为规划基准,同时设置一个稍大的弹性备用金比例(10%-15%),用来应对收入波动。

每月规划前,先确认当月的实际收入区间,再微调各类别金额。

如果某个月严重超支,怎么处理?

不要把超支分摊到下个月去"补偿",这个逻辑很容易造成连锁压力。

正确做法是:记录超支原因,判断是偶发还是系统性问题;如果是系统性的,调整规划本身,而不是靠意志力硬撑。

说到底

我不认为 AI 能帮你变得有钱,它只是帮你把模糊的感觉变成清晰的数字,把"大概存点钱"变成"这个月储蓄目标是 XX 元"。

清晰本身就是一种力量。

当你知道钱往哪里去,焦虑感会下降很多,执行起来也顺很多。

如果你也在纠结收入怎么分配,或者用过类似方法有什么经验,欢迎评论区交流,说不定大家的做法互相能有点启发。

*以上为个人实践分享,不构成专业财务建议

版权声明

未经授权,禁止转载本文章。

如需转载请保留原文链接并注明出处。即视为默认获得授权。

未保留原文链接未注明出处或删除链接将视为侵权,必追究法律责任!

本文原文链接: https://fiveyoboy.com/articles/ai-monthly-income-planning/

备用原文链接: https://blog.fiveyoboy.com/articles/ai-monthly-income-planning/